O legado básico do pós-pandemia no mercado de trabalho: deterioração dos rendimentos reais, elevados desemprego e subutilização da força de trabalho, política antissindical, reversão da política pública de crescimento do salário mínimo e prováveis recontratações por salários inferiores.

Carlos Henrique Horn

Fonte: Boletim FINDE, jan./abr. 2022, v.3, n.1, p.14-21

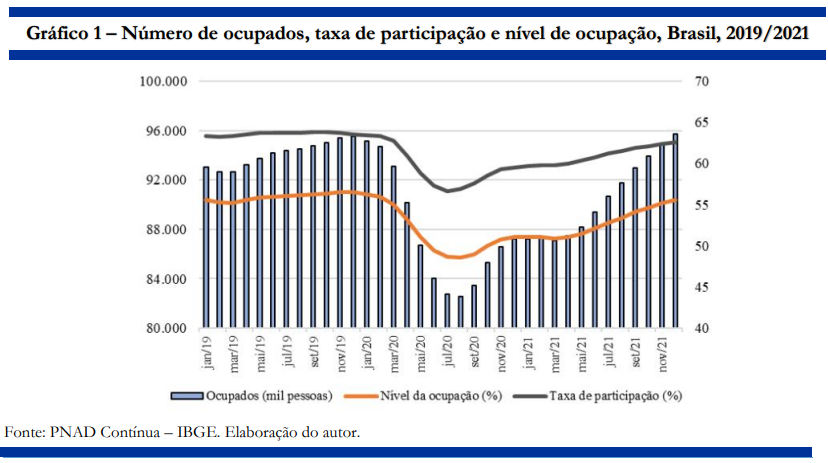

Acrise econômica originada na pandemia da Covid-19 causou amplas oscilações nos principais fluxos do mercado de trabalho brasileiro. Entre fevereiro e agosto de 2020, quando atingiu seu ponto de mínimo, o número total de ocupados desabou em 12,1 milhões de pessoas (12,8%), enquanto a taxa de participação perdeu 6,4 p.p., passando de 63,4% para 57,0% da população em idade de trabalhar[1]. A partir de setembro, a ocupação voltou a crescer até atingir, em fins de 2021, patamares prévios ao início da crise sanitária. Essa recuperação ocorreu em três tempos, como se observa no Gráfico 1. No segundo semestre de 2020, houve uma retomada da ocupação em linha com o arrefecimento da primeira onda da Covid, a qual, todavia, não se sustentou diante da segunda onda que fez com que o número de ocupados permanecesse virtualmente estagnado nos primeiros meses de 2021. A partir de maio, com a redução no número de casos da doença e, sobretudo, o sistemático aumento da cobertura vacinal propiciado pelo sistema de saúde público do país, a ocupação e a participação cresceram de modo robusto até o fim do ano.

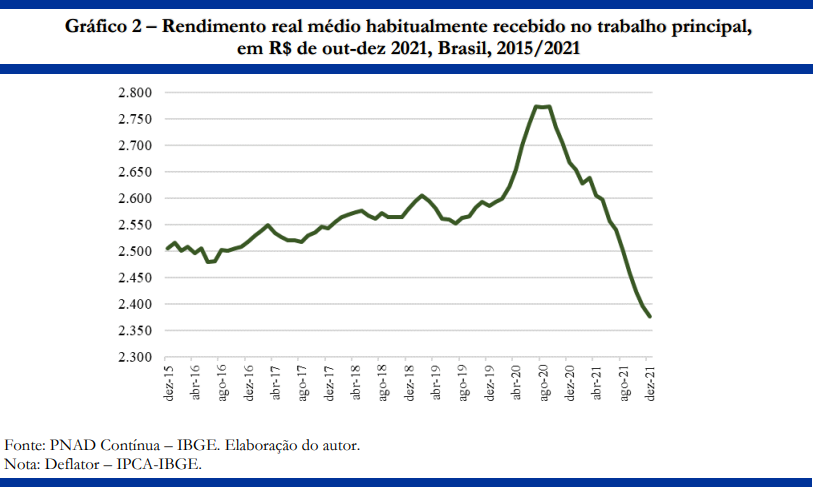

Tão notável quanto as variações nos contingentes do mercado de trabalho foi a oscilação observada nos rendimentos reais do trabalho. O rendimento médio habitual no trabalho principal, que vinha registrando uma tendência de recuperação lenta desde a recessão de 2014-16 (crescimento médio anual de 0,98% em 2017-19), elevou-se subitamente em 6,65% no curto intervalo entre fevereiro e setembro de 2020, quando atingiu seu pico durante a pandemia. A partir de então, esse indicador trilhou o caminho contrário e acumulou uma diminuição de 14,28% até dezembro de 2021. Ambos os movimentos são evidenciados no Gráfico 2.

A forte oscilação nos rendimentos reais soma-se à lista dos movimentos surpreendentes ocorridos no mercado de trabalho durante a crise sanitária. Um desses movimentos, a título de ilustração, foi a queda no número de desocupados no início da pandemia. No caso dos rendimentos, chama a atenção o grande aumento no poder aquisitivo em meio a uma das maiores crises sofridas pela economia brasileira (e também a intensidade da queda que se seguiu). Assim, este artigo tem por objetivo explorar os dados da PNAD Contínua e outros a fim de investigar os fatores explicativos do desempenho dos rendimentos do trabalho na pandemia.

Em parte, a variação no rendimento médio expressa a mudança na estrutura ocupacional

A PNAD Contínua permite discriminar os ocupados segundo diferentes óticas da inserção das pessoas no mercado de trabalho. Uma dessas óticas é a da posição na ocupação, sendo suas principais categorias os empregados, os trabalhadores por conta própria e os empregadores. Podemos utilizar esta classificação e apresentar o indicador do rendimento como uma média ponderada pela participação de cada classe na composição dos ocupados. Logo, o rendimento médio do total dos ocupados (Ȳ) depende da média em cada classe i (Ȳi) e da participação de cada classe i no total dos ocupados (αi): Ȳ = ∑ αi.Ȳi.

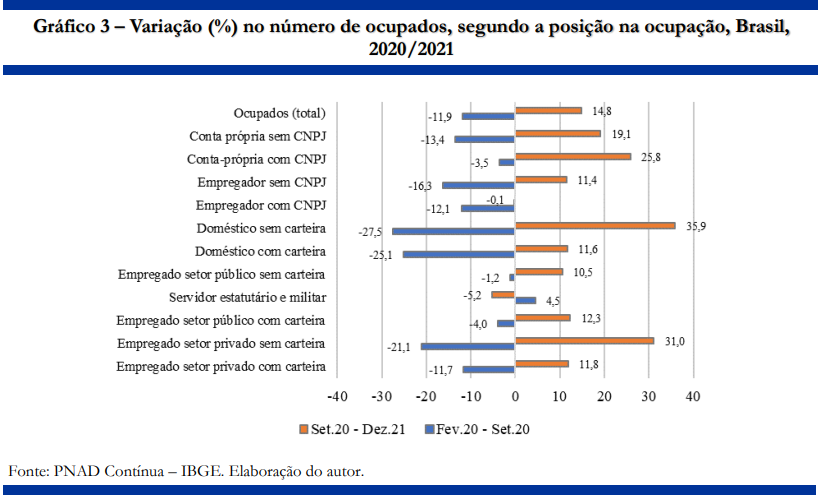

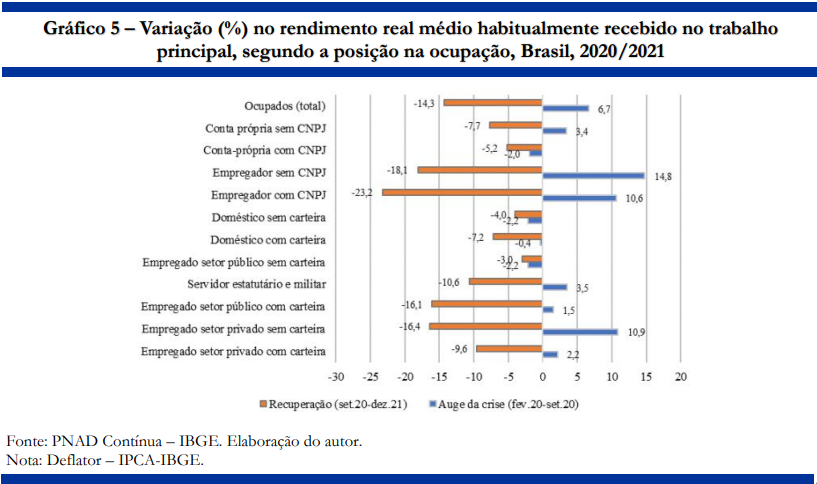

A grande variabilidade no número de ocupados entre março de 2020 e dezembro de 2021 foi acompanhada por uma considerável mudança na estrutura ocupacional. Como regra, foram as categorias de menores rendimentos aquelas que padeceram das maiores reduções em seus contingentes na primeira onda da pandemia. E foram essas mesmas categorias que registraram as maiores altas durante a recuperação. Em dezembro de 2021, a estrutura ocupacional brasileira afigurava-se novamente muito próxima à do ano de 2019 (com um leve viés para formas de inserção mais informais). O Gráfico 3 mostra as variações relativas nos contingentes de ocupados, segundo categorias de posição na ocupação, em dois períodos: (a) entre fevereiro e setembro de 2020, que denominamos de auge da crise; (b) entre setembro de 2020 e dezembro de 2021, designado por período de recuperação do mercado de trabalho.

No auge da crise, as maiores perdas ocupacionais aconteceram nas categorias de empregados no setor privado sem carteira e empregados domésticos (com e sem carteira), sendo também relevante a variação negativa no total de trabalhadores por conta própria sem CNPJ. O rendimento médio nesses grupamentos é menor do que a média geral dos ocupados. No polo oposto, destacam-se as reduções menores do que a média geral nos casos de empregados no setor privado com carteira, empregados no setor público com carteira e trabalhadores por conta própria com CNPJ, assim como a expansão no número de servidores estatutários e militares. Esses grupos possuem rendimentos próximos ou maiores do que a média dos ocupados. Dada a apreciável variabilidade nas taxas e, consequentemente, nas participações de cada grupo ocupacional, é razoável admitir que o desempenho do indicador de rendimento real médio dos ocupados tenha sido atingido por um efeito estatístico altista causado pela mudança na composição geral do emprego. Esse mesmo efeito, porém com sinal contrário, teria sido observado adiante, no período de recuperação do mercado de trabalho.

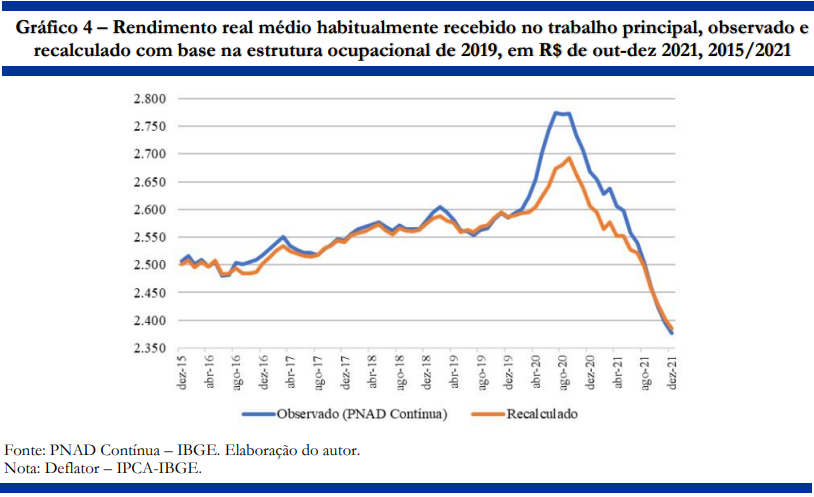

Podemos encontrar uma medida da importância do efeito composição sobre o rendimento real médio, em cada período, mediante um exercício de simulação em que se mantém constante a estrutura ocupacional (αi constante) e se recalcula o rendimento real médio dos ocupados a partir dos dados de rendimento médio de cada grupamento ocupacional. Tomemos a estrutura ocupacional do ano de 2019 como base. As trajetórias do rendimento real médio compilado pela PNAD Contínua e recalculado neste exercício são mostradas no Gráfico 4.

Entre o fim de 2015 e o início de 2020, as trajetórias dos rendimentos observado e recalculado foram virtualmente as mesmas, evidenciando que a estrutura ocupacional se manteve basicamente intacta neste período. O afastamento das curvas ocorreu no contexto da pandemia em virtude da mudança na composição dos ocupados. A variação observada no rendimento real médio no auge da crise foi de 6,65%, e a recalculada de 3,88%. A diferença absoluta entre ambas (2,77 p.p.) equivale a 41,6% da alta observada no rendimento, sendo devida à perda mais intensa de postos de trabalho nos grupos de menor rendimento relativo, que teria produzido um efeito altista sobre a média geral. No período de recuperação, a partir de setembro de 2020, a redução acumulada no rendimento real médio observado foi de 14,28% até dezembro de 2021, enquanto a queda na média recalculada ficou em 11,46%. A diferença absoluta (2,82 p.p.) equivale a 19,8% da variação observada. Segundo este exercício de simulação, portanto, o efeito composição teria sido mais importante no auge da crise do que na recuperação.

Uma questão adicional relacionada à simulação é que, mesmo em se mantendo constante a estrutura ocupacional, as variações nos rendimentos reais recalculados se afastaram da tendência anterior de lento crescimento, havendo aceleração da alta no auge da crise e forte contração no período seguinte de retomada dos empregos. Uma hipótese explicativa destes resultados é que os movimentos de queda e recuperação no número de postos de trabalho, no interior de cada categoria, teriam se concentrado nos trabalhadores de mais baixos rendimentos. Portanto, no auge da crise, não foram apenas as formas de inserção de menores rendimentos que sofreram maior redução no número de ocupados; em cada classe singular, também teriam sido os trabalhadores de menores rendimentos que perderam relativamente mais postos de trabalho. O efeito de ambos os processos sobre a distribuição dos rendimentos seria de aumento da média. Já na recuperação, esse duplo movimento teria o sentido contrário, quando o retorno à ocupação concentrado em postos com menores rendimentos relativos explicaria, ainda que parcialmente, a diminuição da média.

Um dado interessante sobre a distribuição dos rendimentos ao longo da pandemia é que o coeficiente de variação aumentou em maior ritmo no auge da crise (já vinha crescendo desde o primeiro semestre de 2019) e diminuiu bastante no período de recuperação. Isto pode indicar uma maior heterogeneidade da distribuição causada pela saída massiva de ocupados de menores rendimentos no auge da crise e o efeito oposto na retomada de postos de trabalho por trabalhadores nas faixas de mais baixos rendimentos.

Rendimento médio segundo as formas de inserção ocupacional

Houve diferenças marcantes no desempenho do rendimento real médio entre as formas de inserção ocupacional. Conforme se observa no Gráfico 5, no auge da crise, as variações positivas mais expressivas ocorreram dentre os empregadores (com e sem CNPJ) e os empregados no setor privado sem carteira, sendo secundados de modo distante pelos servidores públicos estatutários e militares, trabalhadores por conta própria sem CNPJ e empregados no setor privado com carteira. Contrariamente, quatro classes de inserção ocupacional tiveram redução na média dos rendimentos reais durante esse período (e também no seguinte): domésticos (com e sem carteira), trabalhadores por conta própria com CNPJ e empregados no setor público sem carteira. Tais resultados não parecem corroborar, pelo menos para alguns grupos, a hipótese de uma redução intragrupo mais intensa no contingente de pessoas com menores rendimentos, o que puxaria a média para cima no auge da crise, como aventamos na seção anterior.

No período de recuperação do contingente ocupacional, a queda nos rendimentos reais foi generalizada, ainda que as taxas tenham sido bastante diferentes entre as classes. As maiores reduções ocorreram nos grupos com as altas mais expressivas no período anterior – empregadores e empregados no setor privado sem carteira –, os quais foram acompanhados pelos empregados no setor público com carteira e pelos servidores estatutários e militares. A intensidade e a cobertura ampla da contração nos rendimentos reais, a qual ocorreu de modo contínuo ao longo desse período, indicam que, além de eventuais efeitos de composição sobre a média, há um processo geral de perda de poder aquisitivo em curso no mercado de trabalho brasileiro.

O período de recuperação do emprego: aceleração inflacionária e outros fatores

Além da retomada na ocupação, o período de recuperação caracteriza-se por uma forte aceleração inflacionária. O INPC acumulado em doze meses, que oscilara em torno de 2,0% no auge da crise, passou a subir gradativamente a partir de meados de 2020 e fechou o ano de 2021 no patamar de 10,2%. O mesmo movimento foi observado em relação ao IPCA. Essa alta na inflação acontece num momento em que as condições para o ajuste compensatório dos rendimentos nominais, sobretudo de assalariados, estão extremamente fragilizadas. O mercado de trabalho, não obstante ter recuperado os postos perdidos na pandemia, ainda registrava elevadas taxas de desemprego (11,1% da força de trabalho) e de subutilização (24,3% da força de trabalho ampliada) em dezembro de 2021, pressionando a oferta de trabalho.

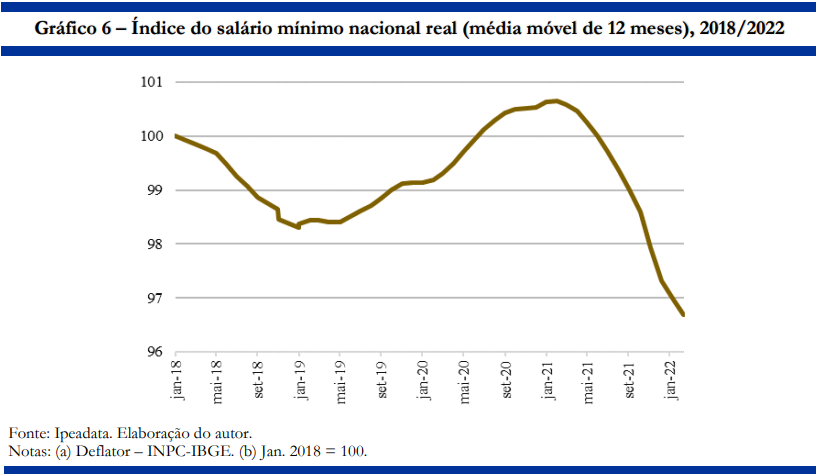

A par do contexto de mercado desfavorável, dois outros fatores determinantes da dinâmica geral dos salários monetários encontram-se contidos por circunstâncias de ordem institucional. Assim, a fixação do salário mínimo nacional, a mais importante política pública singular para a melhora dos rendimentos de base, deixou de obedecer à regra da variação do PIB nominal e sequer tem contemplado o aumento no custo de vida. Consequentemente, desde 2018, foi interrompida a tendência ao crescimento registrada nos dois decênios anteriores. O Gráfico 6 mostra a evolução do índice do salário mínimo real (média móvel de 12 meses) entre janeiro de 2018 e fevereiro de 2022. Em fevereiro de 2021, o indicador atingiu seu ponto de máximo recente e, dada esta volta na política pública combinada à aceleração inflacionária, passou a diminuir gradativamente, acumulando uma redução de 3,9% nos doze meses seguintes.

Quanto à dinâmica dos salários monetários em geral, esta também depende dos resultados da negociação coletiva de salários. Mas a negociação salarial viu-se tremendamente desequilibrada desde a adoção de uma compreensiva reforma trabalhista em curso a partir do golpe de 2016. Um dos principais objetivos não revelados dessa reforma é o enfraquecimento dos sindicatos. Assim, nos anos recentes, a posição dos trabalhadores nas negociações, que é estruturalmente caracterizada por uma assimetria de poder, foi dinamitada pela forte elevação do desemprego e da subutilização (condições de mercado) e pela política de inanição dos sindicatos perseguida na reforma legislativa (distribuição de poder na sociedade mais ampla)[2].

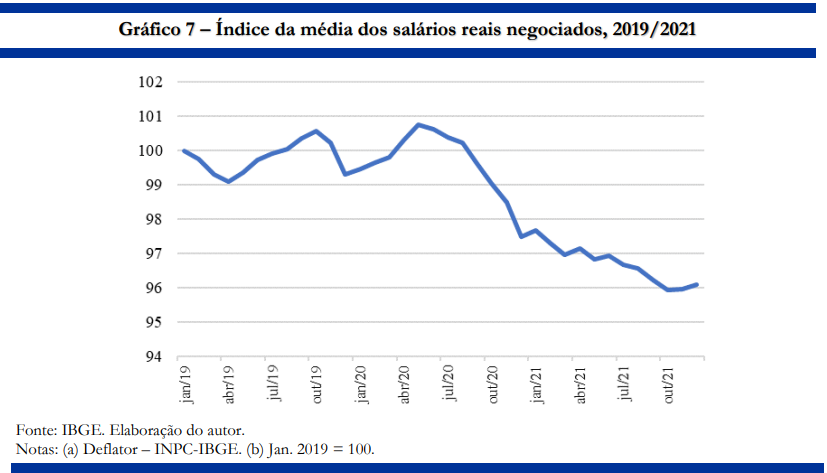

Nas negociações coletivas de salário, é costumeiro buscar-se a recomposição do poder aquisitivo corroído pela inflação desde a celebração do último acordo ou, como conhecido no Brasil, desde a última data-base. Diante da aceleração inflacionária, mesmo que os sindicatos lograssem corrigir os salários nominais pela variação integral dos preços no período anterior, a trajetória dos salários reais seria de diminuição. Uma simulação para o caso tradicional de um intervalo de 12 meses entre acordos coletivos e reposição integral da variação do INPC nos salários nominais evidencia a tendência recente de queda nos salários reais negociados. O Gráfico 7 apresenta a trajetória do índice da média dos salários reais negociados, considerando os dados para 12 diferentes datas-bases (uma para cada mês do ano).

As oscilações mostram que os salários reais negociados ficaram praticamente constantes, sob a premissa de recomposição integral da inflação passada, até meados de 2020. A partir deste ponto, a aceleração inflacionária se encarregou de comprimir o poder aquisitivo dos salários. O cenário real, todavia, combinou o fator inflacionário com as condições negativas de mercado e políticas, fazendo com que um número crescente de acordos salariais não seja capaz de recompor a inflação passada. O tradicional levantamento dos resultados das negociações salariais, realizado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) desde os anos 1990, indica que, enquanto apenas 9,8% dos reajustes acordados em 2018 deixaram de celebrar cláusula de recomposição inflacionária integral (INPC), este percentual subiu a 47,7% em 2021. Quanto aos acordos com cláusulas de reajuste acima do INPC, reduziram-se de 74,8% para 15,8% no mesmo intervalo[3]. Portanto, a trajetória efetiva dos salários reais negociados, provavelmente, implicou perdas mais expressivas do que as calculadas na simulação.

Temos, então, o legado básico do pós-pandemia, se é que podemos assim nos referir aos primeiros meses de 2022, no mercado de trabalho brasileiro: considerável deterioração dos rendimentos reais do trabalho decorrente da combinação entre aceleração inflacionária, elevados desemprego e subutilização da força de trabalho, política antissindical, reversão da política pública de crescimento do salário mínimo e, neste contexto, prováveis recontratações por salários inferiores aos que vigoraram antes da pandemia.

Notas

[1] Os dados foram extraídos das tabelas normalmente disponíveis no SIDRA-IBGE para a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) em sua divulgação mensal. As séries da PNAD Contínua constituem-se de médias móveis trimestrais dos indicadores. Neste artigo, por motivos de economia textual, o mês de referência dos indicadores da PNAD Contínua é o último mês do trimestre a que corresponde o dado. [2] As condições de mercado e a distribuição de poder na sociedade mais ampla estão dentre os principais contextos de um sistema de relações de trabalho, de acordo com o texto seminal de John T. Dunlop, Industrial Relations Systems (Boston, MA, Harvard Business School Press, 1993 [1958], revised edition). Esses contextos, por seu turno, afetam os processos decisórios quanto às regras substantivas aplicáveis às relações de trabalho, dentre as quais o salário monetário é uma das mais relevantes. [3] Ver: DIEESE. De olho nas negociações, n. 16, jan. 2022. O levantamento teve como fonte os instrumentos disponíveis no Sistema Mediador, do Ministério do Trabalho e Previdência, e cobriu mais de 15 mil cláusulas de reajuste salarial.

Carlos Henrique Horn é Professor da Faculdade de Ciências Econômicas/UFRGS.

DMT: https://www.dmtemdebate.com.br/os-rendimentos-do-trabalho-na-pandemia/